家族カード、ETCと電子マネー

家族カードは別のカードではない♦♦♦♦♦♦♦♦♦♦♦♦♦♦♦♦♦♦♦

クレジットカードは、カード本体のほかに別のカードを申し込むこともできる。たとえば家族カード。家族カードはカード会員本人以外の家族が使うことができるカードだ( 18歳未満は家族カードも使用できない)。

しかし、家族カードは別のクレジットカードというわけではない。家族カードの月々の利用額もカード会員本人の銀行口座から引き落とされる。また、利用限度額も本人カードと利用分と家族カード利用分の合計で計算する。家族が使いすぎればカード会員本人の利用可能額が減ってしまう。いわば1枚のカードを分けたものと考えればいい。

高速道路を使う人の多くが持っているETCカードも本カードに紐付いた子カードだ。車載器に差し込んでいれば、高速道路の料金所をノンストップで通り抜けられるETCの料金は、ETCカードが紐付けられている本カードから引き落とされる。

ETCを持っていれば料金所がノンストップで通れるだけでなく、スマートICという高速道路の簡易出入口を出入りできるのはETC搭載車のみとなっているので利用する人はETCが必携だ。そのほかサービスエリアなどで利用できるところもある。

電子マネーの便利な使い方♦♦♦♦♦♦♦♦♦♦♦♦♦♦♦♦♦♦♦♦♦♦♦♦

クレジットカードと並んで電子マネーや交通ICの利用も広がっている。電子マネーのエディやナナコ、交通ICにはスイカやパスモなどがあるが、違いは交通ICでは電車に乗れることくらいで、電子マネー、交通ICともコンビニやファミリーレストランなどで使える電子マネー機能は同じだ。

エディやスイカは、あらかじめコンビニのカウンターや駅のチャージ機で現金をチャージして使うことができるが、カードと組み合わせればより便利になる。

電子マネーに特定のカードを登録していれば、現金がなくてもそのカードから電子マネーにチャージすることが可能。電子マネーに特定のカードを登録しておくと、カードからチャージできるのだ。パソコンと専用端末が必要となる場合が多いがコンビニ端末で対応している場合もある。

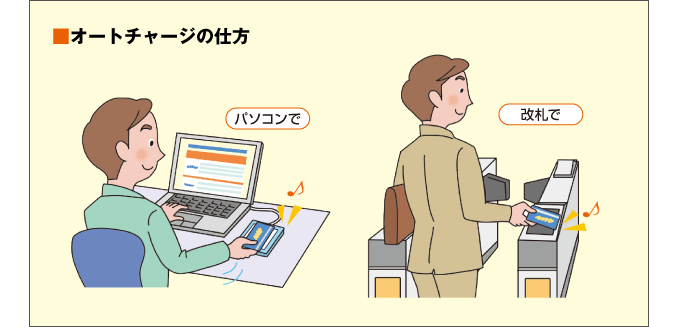

いちいちカードでチャージしなくても、なくなったら自動的にクレジットチャージしてくれるのがオートチャージ。銀行口座からチャージするものもある。電子マネーの残高が一定金額を下回ると自動的にカードから一定額をチャージしてくれる機能だ。たとえば残高が3000円を下回ると2000円をオートチャージするというもの。駅の改札を通ったときや、店で支払ったあとに自動的にチャージされる。

クレジットからのチャージでは、モバイルの電子マネーが便利だ。携帯やスマートフォンで電子マネー対応の機種であれば、パソコンや専用端末無しで登録したカードからのチャージが簡単な操作でできる。 ここまで説明したのは現金やカードでチャージしなければならないプリペイドの電子マネー。それに対しiDやクイックペイなどはチャージする必要がなく、使ったぶんだけ毎月カード利用額として引き落とされるポストペイ方式だ。