利用額の返済方法・いろいろ支払えるカード

利息を考えて返済方法を選ぼう♦♦♦♦♦♦♦♦♦♦♦♦♦♦♦♦♦♦♦♦♦

利息を考えて返済方法を選ぼう♦♦♦♦♦♦♦♦♦♦♦♦♦♦♦♦♦♦♦♦♦

カード利用額の返済方法は翌月に1回で支払う一括払いのほか、分割払いから選ぶことができる。さらに分割払いでは2回まで、またボーナス月1回払いは利息がかからないが3回以上から利息がかかってくる。

通常の分割払いは6回払いや12回払など返済回数を指定して、毎月の元金利息を払っていく方法だ。もうひとつはリボルビング払い。これは回数を指定するのではなく、毎月の元金の返済額、たとえば5000円や1万円と指定して、それに利息分を足した金額を支払う方法だ。

分割払いには利息がかかるので、支払い回数が多くなれば1回の支払額は少なくて済むが、そのぶん利息が多くかかることになる。余計な利息を節約したいと思えば、なるべく支払い回数を少なく、できれば一括払いなどにするほうが得ではある。

支払日に引き落とし口座にお金が足りないとカード会社は引き落とせず、延滞になってしまう。カード会社によっては朝に1回引き落としをするところから、何度も引き落としを試みるところもある。いずれにせよ、前日までに口座を確認しておくことが絶対だが、万が一の場合は、カード会社に連絡して振り込みにしてもらうなどの努力はしたほうがいい。

銀行振り込みもできる ♦♦♦♦♦♦♦♦♦♦♦♦♦♦♦♦♦♦♦♦♦♦♦♦♦♦♦

カードを利用すれば当然、そのぶんを返済しなければならない。しかし、方法によっては自分の財布を豊かにして余裕のある返済を行なうことができる。クレジットカードを使った場合、有利になるのは支払いを先延ばしにできるところだ。これは分割払いだけではなく一括払いでも言える。

利用額の請求は翌月末または翌々月初めに請求されることが多い。つまり月のはじめに利用すれば返済は60日近くに、月末でも30日近く返済を先延ばしにすることができ、家計のやりくりを楽にしてくれる。現金で支払っていると、給料日まで間があるのに、日々の出費で財布の中身が空っぽということも少なくないが、こうした支払いをカードに回せば現金が足りないということは少なくなるわけだ。そして、給料日後に一括して返済すればOKだ

昔ならカードを使うといえば百貨店での買い物や旅行費用の支払いくらいだったが、現在はカードが使えるところがずっと増えている。現在はスーパーでも使えるところが多いので、日々の買い物ほとんどをカード決済することもできる。それだけでなく携帯電話・固定電話の料金、インターネットのプロバイダ料金から電気・水道・ガス代までカードで支払えるようになっている。生活インフラがすべてカード決済できると考えてもいいだろう。

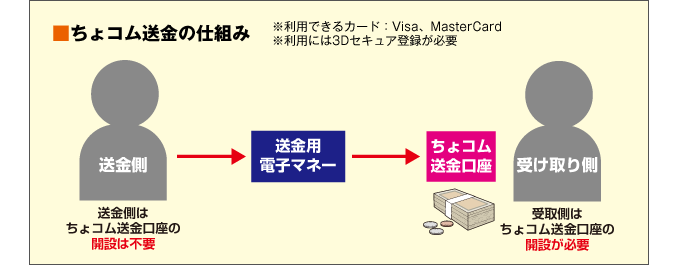

もちろん、カード決済できないものもあるが、その場合には利息がかかるがキャッシングという手段がある。さらにカードで現金を振り込むことも一部で可能になっている。NTTスマートトレードの「ちょコム送金」というサービスでは、カードから相手先のちょコム送金口座に現金を振り込むことができる。送金手数料も1000円につき31円と、銀行での振込手数料より格段に安い。カード決済に対応していない中小業者やネットオークションの支払いに使えて非常に便利だ。