キャッシングってどうやったらできる?

必ず利息がかかるキャッシング♦♦♦♦♦♦♦♦♦♦♦♦♦♦♦♦♦♦♦♦♦

クレジットカードではショッピングだけでなく現金を借りるキャッシングもできる。キャッシングの方法は2つ。ひとつは銀行やコンビニのATMやカードキャッシング専用のCDから直接引き出す方法。もうひとつは電話やネットでカード会社に申し込んでカード利用額の引き落とし口座に振り込んでもらう方法だ。どちらも簡単。手許に現金がなくてクレジットカードが使えない場合には便利だ。

ただし、当然キャッシングもショッピングと同じく返済が必要な「借金」だ。しかもショッピングの場合は一括、2分割、ボーナス一括返済の場合は金利がかからないが、キャッシングは一括返済であっても返済日までの金利がかかる。カード会社では毎月決まった返済日を設定しており、キャッシングをしたカード会員はその日に返済をすることになっており、借りた翌月の月末近くということが多い。返済日まで日にちが遠い日にキャッシングすると、その分だけ多く利息がかかってくることになるので注意が必要だ。

キャッシングの金利はカード会社によって異なり、カードの種類によっても違ってくる。一般カードよりもゴールド、プラチナカードのほうが金利が低い場合が多い。多いのは100万円までで年率15~ 18%といったところ。ちなみに18%は10万円以上100万円未満の借り入れに対する法律で定められた上限金利、100 万円以上になると15%が上限金利になるので、これ以上の金利になることはない。

返済の方法もいくつかある。一括返済では次の返済日に全額を返済する方法だが、前述したように借りた日から返済日までの日数によって利息は変わってくる。たとえば10万円を年率18%でほぼ返済日まで30日借り一括返済した場合。利息は1500円程度だが、月のはじめに借りて返済日が翌月の月末近くだと60日近く借りることになり、利息は3000円近くになってしまう。利息を安く上げるためには、返済日まで待たずに、払えるときに早期返済することだ。各カードともATMで返済できる。

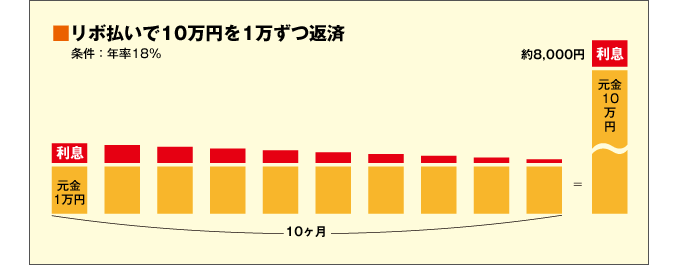

一括返済のほかに毎月定額ずつ返済するリボルビング返済では、月々の返済額は分割できて楽だが、返済までの期間が長くなってしまうので、そのぶん支払利息も多くなる。たとえば年率18%で10万円を元金1万円ずつ返済すると、返済は10カ月になり支払う利息の合計は8000円近くになってしまう。

キャッシング枠増額はできるが……♦♦♦♦♦♦♦♦♦♦♦♦♦♦♦♦♦♦

キャッシングは無限にできるわけではない。利用限度額と同様に会員ごとにキャッシングの上限が決められている。さらにキャッシング限度額はショッピングも含めた全限度額の範囲内。たとえばショッピング枠が100万円、キャッシング枠が50万円の場合、50万円を目一杯借りてしまうとその段階で50万円以上のショッピングはできなくなる。

発行時、更新時にカード会社によって決められているキャッシング限度額も引き上げてもらうことは不可能ではないのは全体の限度額と同じ。もちろん通るかどうかは、あくまでカード会社の判断だ。