「カードを持ちたいのに審査で落とされる」――ここ数年、こんなケースが急増している。

なぜ審査に通らないのか?

そこには現代という時代と密接に絡み合った深い事情があった。

「クレジットカードの審査が通らない」という悲鳴が増えている。ネットで「クレジットカード」と「審査」で検索してみると、おびただしい量の検索結果が出てくる。悲鳴の主はもっぱら若者。大学を卒業して「カードでも作ろうか」と思っても作れないのだ。

便利なカードが使えないだけではない。審査に落ちると自分の人格まで否定されたようで心折れる思いに駆られる。カード会社からは「残念ながらご要望に添えませんでした」程度のものが送られてくるだけで、どうして自分が落ちたのか詳しい理由はわからない。それだけに余計、落ちたときのショックは大きい。

クレジットカードの発行枚数だけを見れば、2008年の3億859万枚に対し、12年は前年比2・2%のマイナスだったものの3億2164枚とトレンドの拡大方向は変わらない(日本クレジット協会調査より)。クレジットカード自体は増え続け、全国民一人ひとりが3枚近く保有している計算となる。それなのにカードを持てないと訴える人は絶えない。カードを持てる人と持てない人の格差が広がっているのだろうか?

JCBが毎年行なう「クレジットカードに関する総合調査」は3500人に聞いたサンプルのネット調査だが、ここから「カード格差」が広がっていく様子が如実にわかる。これによると2010年の調査では、カードの保有率は90・4%だったのに対し、12年には87・4%に低下している。なかでも目立っているのは20歳代の保有率。男性は80・9%から74・1%に、女性は81・9%から77・2%と大きく下がっているのだ。ほかの年代に比べて明らかに大きい。カードを持ちたくとも持てない、つまり審査に落ちる20歳代が増えていると言えるだろう。

審査で落とされるのは理由がある。では、その理由は何だろうか? カード会社が審査をするときに重視するものは個人の信用情報だ。自社のデータはもちろん、他社の信用情報も信用情報機関から引っ張ってくる。信用情報のなかでも審査に大きく関わってくるのが延滞情報だ。返済日より61日以上または3カ月以上の延滞している、もしくは過去にあった場合、返済状況という項目に「異動」という言葉が記載される。審査に落とされる人は信用情報が傷ついている。とくに延滞による「異動」は要注意だ。

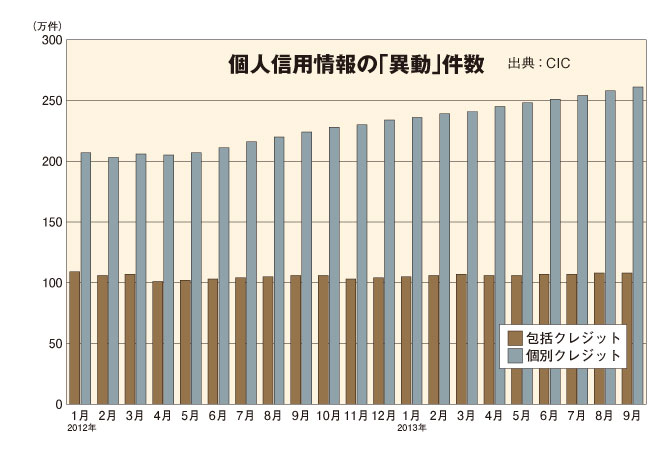

しかし、信用情報機関のデータを見ても、クレジットカードの「異動」はここ数年、さほど増えてはいない。信用情報機関のひとつCIC(シー・アイ・シー)の公表データによると、12年から13年9月現在まで包括クレジット(クレジットカード)の異動件数は100万件強で横ばいだ。目立った増加は認められない。

もうひとつCICのデータで注目したいのが「個別クレジット」。個別クレジットは商品ごとに分割払いの契約をするもの、たとえば自動車ローンなどだ。この個別クレジットの「異動」が増えているのだ。12年のはじめに200万件程度だったのが、直近の13年9月には261万件まで約30%も急増。自動車ローンの延滞が増えているのか?――否、考えられることはひとつ。スマホ(スマートフォン)だ。

スマホが急激に普及していることは周知の通り。10年度頃までは年間数百万台だったスマホの販売台数は、12年度には3000万台近くに急増した(MM総研調査より)。なかでも若者の需要が引っ張っている。総務省の「平成24年通信利用動向調査」によると、世帯主が20歳代の世帯のスマホ保有率は79・7%と40歳代(63・4%)、50歳代(58・5%)と比べても突出している。世帯主が50歳代でも親はガラケーで子どもがスマホというケースがあることを考えると、若者の保有率はさらに上がる。若者が何としても欲しいもの――それがスマホだ。

ところが、スマホには罠がある。ガラケーならばせいぜい1万円程度なので一括で支払える。しかし、スマホは高い。iPhone5Sは32Gで7万8000円以上もする。廉価版の5Cでも6万3000円だ。ガラケーと比べると一括で支払うのは若者には厳しい。しかしそれでも、街行く人を見ればわかる通り若者も普通にスマホ持っている。だ

一括では手が出ないが、2年しばりの分割なら実質負担金はゼロ円もしくは数百円で済む。これであれば通信料さえ何とかすれば所得が少ない20歳代でも手が届くというわけだ。しかし、スマホは大容量の情報通信を行なうので、ガラケーのようにパケット代を節約してということはむずかしい。月2000円程度で収まっていたパケット料が、LTEのスマートフォンになって通話料のほかに5000円台のパケット定額料も支払うようになり、月々の支払はやはり膨らんでしまう。その結果、月々の支払が厳しくなって延滞が続くようになるケースが増えているのだ。

実は、携帯料金を一定期間以上延滞すると信用情報に「異動」が記載される。誤解が多いが、通話料、データ通信量だけを延滞しても信用情報機関には「異動」はつかない。もちろん通話、ネットはできなくなるだろうが、通信料は信用情報とは無関係だ。関係があるのは端末の分割払いの部分。「実質負担金ゼロ円」となっていても、それは見かけ上、通信料の割引と相殺されるというだけで、月2000数百円の分割払いを行なっていることになる。この分割払い部分が上述の「個別クレジット契約」になっているのだ。携帯キャリアも歴とした「クレジット業者」でCICなどの信用情報機関にしっかり加盟し、延滞情報を上げているのだ。

携帯キャリアには通信料と分割購入料を別々に支払うのではなく一緒に払っている。もし延滞すれば、通信料だけでなく端末の個別クレジットも一緒に延滞することになり、信用情報に「異動」が点灯することになる。

スマホで信用情報に傷がつく――実際、内閣府の政府広報オンラインではこうしたケースが増えていることを警告している。家や車と比べたら「スマホ代くらい」と思うかもしれないが、若者にとってはきつい。90年代以来、若者の就職難が続くなかで、賃金の低い非正規社員として働かざるを得ない若者が増え、ひと昔前と比べても若者の収入は伸び悩んでいる。家や結婚はもちろん、中古の車さえ持てないというのが実情。彼らにとってスマホの負担は重い。

若者の信用情報を圧迫するのはスマホだけではない。たとえば奨学金もそうだ。奨学金返済の問題は現在社会問題にもなっている。

日本学生支援機構(旧日本育英会)の奨学金は最低月額3万円、利息を支払うタイプなら事実上無審査で月10数万円も借りることができる。大学4年間借りると元金だけで600万円を超えることもあり得る。それを卒業後に返し続けるわけだが、延滞した場合、年率10%の延滞料を請求されるほか、延滞情報が信用情報機関に流れるのだ。

日本学生支援機構が、銀行などが加盟する信用情報機関・全国銀行個人信用情報センターに加盟したのは08年。以来、奨学金の延滞情報はCICなど、ほかの信用情報機関に共有されることになった。ここ数年、カードの審査に落ちる若者が増えてきたのも、これと無縁ではないだろう。

日本学生支援機構の奨学金返済を6カ月以上延滞している人の数は20万人近くにのぼる。奨学金返済に行き詰まって「ブラック化」する20代が増えているのだ。

スマホ、奨学金……。のしかかる負債が、クレジットカードを持てない若者を増やしている。80年代であれば、学生でもちょっと借りすぎて返済が遅れるというくらいで深刻な事態につながることはなかった。バブル崩壊、就職氷河期を経て、信用情報が重視される時代に至った現在、その変化のしわ寄せをもっぱら若者が受けている。